Gare au piège des liquidités ! Quand l'épargne de précaution coûte cher

Les dangers cachés d'une épargne trop prudente

En mars dernier, j'évoquais le niveau élevé de liquidités détenues par de nombreux investisseurs particuliers dans différentes régions du monde. J'avais notamment souligné que les liquidités représentaient 50 % des actifs des ménages au Japon, ainsi que 30 % dans l'Union européenne.

Depuis, nous avons vécu le « Jour de Libération » – l'annonce historique de Donald Trump concernant les droits de douane le 2 avril dernier, qui a provoqué une chute des marchés boursiers américains alors que les investisseurs se précipitaient pour vendre leurs actions. Malgré l'agitation, ceux qui ont acheté au lieu de vendre ont t vu leur investissement dans le S&P 500 générer une performance de 6,5 % depuis le Jour de Libération*.

*au 10 juin 2025

Les turbulences du marché qui ont immédiatement suivi le Jour de Libération constituent un autre exemple de la façon dont la psychologie peut jouer un rôle néfaste dans le parcours des investisseurs. Cela peut en partie expliquer pourquoi les niveaux de liquidités restent aussi élevés dans de nombreux marchés à travers le monde — freinant in fine la réalisation des objectifs financiers des investisseurs.

Dans cet article, j'entends approfondir la manière dont une forte détention de liquidités, bien qu'offrant un signe encourageant de patrimoine, peut s'avérer préjudiciable aux investisseurs sur le long terme, en particulier s'ils ont des besoins d'épargne importants dans l'ensemble.

Comprendre le fossé entre besoins et réalité financière

Il est estimé que les investisseurs particuliers européens détiennent environ 36 % de leur argent en bourse

Vous vous demandez peut-être : est-ce vraiment important de savoir quelle exposition les ménages ont au marché boursier – l'essentiel n'est-il pas qu'ils épargnent ? La clé pour répondre à cette question réside dans le déficit d'épargne-retraite (la différence entre le montant d'épargne nécessaire pour une retraite confortable et l'épargne réellement accumulée par les particuliers).

En 2019, un rapport du comité de l'Agence des services financiers japonaise (FSA) indiquait qu'un couple de retraités moyen aurait besoin d'environ 20 millions de yens (134 000 dollars) pour financer 30 ans de vie post-retraite, sur la base de dépenses mensuelles moyennes d'environ 263 000 yens (1 800 dollars)

Les adultes américains, de leur côté, déclarent avoir besoin d'environ 1,46 million de dollars pour prendre leur retraite (!) selon l'étude Northwestern Mutual 2024 Planning & Progress. Cela met une nouvelle fois en évidence un écart d'épargne significatif, car l'enquête a également révélé que le travailleur moyen a épargné moins de 89 000 dollars pour sa retraite

La conclusion est claire : les investisseurs devront investir davantage et devront générer des rendements plus élevés sur leur épargne pour subvenir à leurs besoins futurs.

L'épargne qui dort : calculer le manque à gagner

Dans un contexte où nos besoins de rendement sont de plus en plus élevés, il est essentiel d’analyser le coût d’opportunité — c’est-à-dire les gains potentiels qu’un investisseur laisse passer en choisissant un actif plutôt qu’un autre — liés à la détention de liquidités par rapport à d’autres classes d’actifs investissables.

Comment cela fonctionne-t-il ? Prenons un exemple simple : si un investisseur détient 100 000 dollars en liquidités avec un rendement annuel de 3 % au lieu d'investir dans un actif rapportant 10 %, le coût d’opportunité est de 7 % par an. Et au fil du temps, cet écart de performance peut se cumuler de manière significative, entraînant des gains d'investissement manqués substantiels.

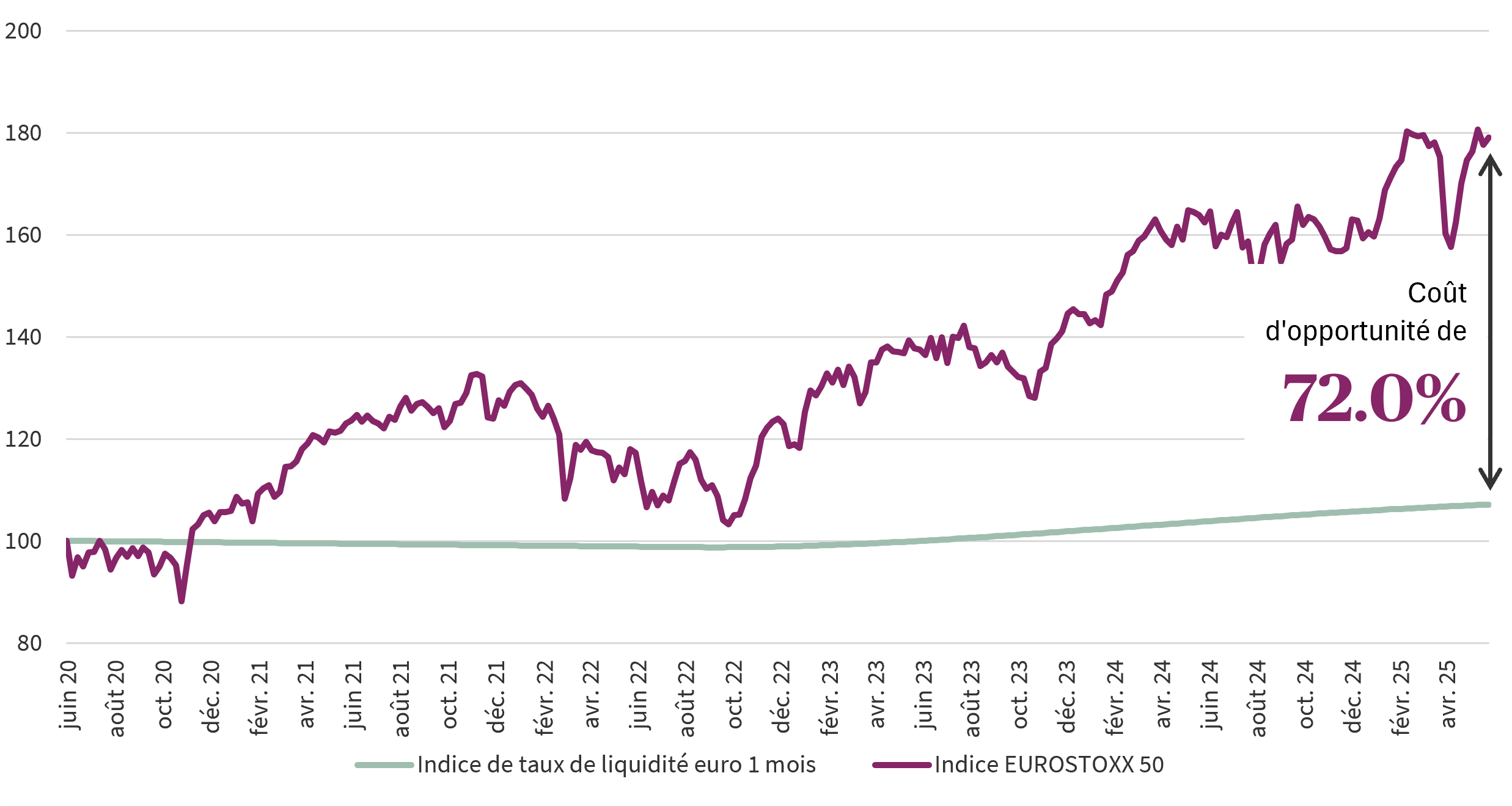

Pour illustrer cela de manière concrète, le graphique ci-dessous montre le coût d'opportunité de la détention de liquidités par rapport à l'indice EURO STOXX 50 sur une période de 5 ans, y compris la correction très douloureuse de 2022 lorsque nous avons vu les taux d'intérêt augmenter à l'échelle mondiale. Même avec toute cette volatilité, le gain potentiel supplémentaire que l'investisseur détenant des liquidités a raté s'élève à 72 %.

Et cela représente un coût d'opportunité clair, ou une occasion manquée de réaliser des gains d'investissement.

Les performances passées ne garantissent pas les résultats futurs. La valeur et les revenus tirés des investissements peuvent diminuer comme augmenter.

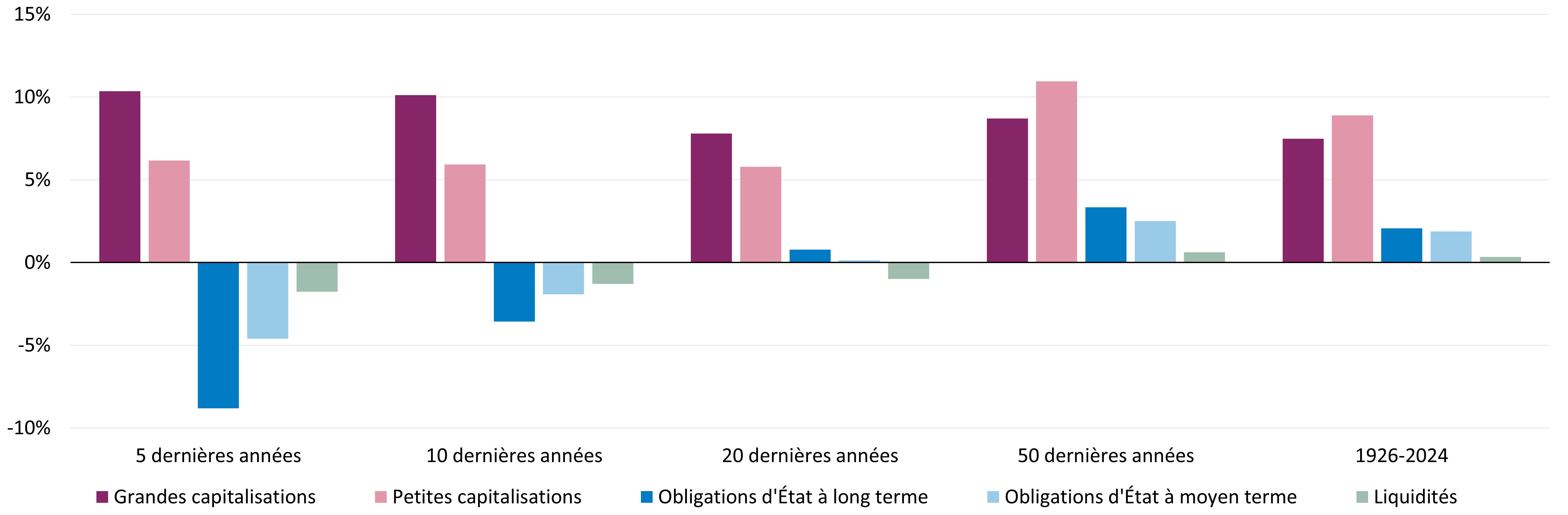

Il est juste de dire que les clients ont des profils de risque et une tolérance au risque variables, mais même lorsque vous incluez des baisses substantielles des marchés boursiers, les investisseurs semblent moins bien lotis en investissant en liquidités. Ceci est amplifié lorsque vous étendez l'horizon temporel. Pour illustrer cela, voici un autre graphique sur la façon dont les liquidités se comparent à d'autres actifs sur le long terme.

Les performances passées ne préjugent pas des performances futures et peuvent ne pas se reproduire.

Source : Morningstar Direct, consulté via CFA Institute, LSEG Datastream, S&P, Bloomberg et Schroders. Données jusqu'en décembre 2024. 1926-2023 : Les grandes capitalisations sont représentées par Ibbotson® SBBI® US Large-Cap Stocks, les petites capitalisations par Ibbotson® SBBI® US Small-Cap Stock, les obligations par Ibbotson® SBBI® US Long-term (20-Year) Government Bonds et Ibbotson® SBBI® US Intermediate-term (5-Year) Government Bonds, les liquidités par Ibbotson® SBBI® US (30-Day) Treasury Bills. Pour 2024, des sources alternatives ont été utilisées, choisies pour leur cohérence avec les données antérieures. Il s'agit du S&P 500 pour les grandes capitalisations, du portefeuille DFA Micro Cap pour les petites capitalisations, de l'indice S&P US Treasury current 20 year pour les obligations d'État à long terme, de l'indice Bloomberg U.S. Treasury Bellwethers: 5 Year pour les obligations d'État intermédiaires.

Comment pouvons-nous remédier à cette situation ?

Personne ne se réveille le matin en ayant envie d'investir dans un fonds, une action ou une obligation. C'est une réalité un peu triste à écrire, considérant que mon travail consiste à construire et vendre des produits d’investissement, mais je suis aussi réaliste quand il le faut !

Un des facteurs à l’origine de ce manque d’intérêt est le faible niveau d’éducation financière : seulement 33 % des adultes dans le monde sont considérés comme ayant une culture financière

Que la personne moyenne ait une compréhension limitée des investissements ne devrait pas être une surprise. Investir est complexe (même pour moi !) et la gestion financière personnelle n’est toujours pas suffisamment enseignée à l’école pour changer la donne. On peut donc légitimement penser que ce manque d’éducation contribue à des décisions parfois irrationnelles.

La réglementation peut en être une autre. La réglementation joue un rôle crucial dans le maintien d'une société équilibrée et équitable. Elle protège les clients et l'environnement, apporte de la stabilité et des conditions de concurrence équitables. Mais acheter un produit d'investissement n'est pas simple il faut choisir un conseiller, ouvrir un compte, passer les étapes de connaissance client (KYC) et de lutte contre le blanchiment, puis évaluer et accepter les risques. Cela peut décourager, surtout dans un monde digital où tout va toujours plus vite.

Et tout le monde n’est pas à l’aise pour proposer des produits d’investissement, notamment par peur de nuire à ses relations clients.

Tout cela indique le besoin de conseils simples et clairs. La bonne nouvelle est qu'il existe un marché pour les services professionnels de gestion d'argent ! En Europe, les mandats discrétionnaires représentent environ 44 % du total des actifs sous gestion

Les gestionnaires d'actifs, les gestionnaires de patrimoine, les conseillers, les régulateurs et les gouvernements ont tous un rôle à jouer, tant en Europe qu'en Asie. Bien que le défi soit énorme, je suis optimiste quand je considère que les avoirs en liquidités de l'Américain moyen sont restés constamment autour de 10-15 %

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».