Pourquoi les investisseurs accumulent-ils autant d'espèces ?

L'argent liquide demeure maître en raison de sa liquidité, de sa flexibilité et de sa stabilité inégalée. Contrairement aux autres actifs, les espèces peuvent être utilisées immédiatement sans conversion ni coût, et sont considérées comme sûres. Mais ne détenons-nous pas trop de liquidités ?

Cette question m'est revenue à l'esprit lorsque j'ai lu récemment que les ménages japonais détiennent environ 7 500 milliards de dollars (1 118 billions de yens) en espèces et dépôts, représentant plus de 50 % de l'ensemble de leurs actifs financiers. En tant que professionnel de l'investissement, ce chiffre m’as surpris. Cela m'a incité à examiner les données équivalentes pour les ménages de l'Union européenne. J'y ai découvert qu'ils détiennent approximativement 11 600 milliards d'euros en espèces et dépôts, soit plus de 30 % de leurs actifs sous forme de liquidités et dépôts. C'est tout aussi énorme !

Comparons cela aux États-Unis, où le montant absolu atteint les 17 800 milliards de dollars en espèces, dépôts et fonds monétaires. Mais en proportion, c'est bien moindre, aux alentours de 10 % des actifs des ménages américains.

Ces chiffres m'ont fait réfléchir. Pourquoi les gens détiennent-ils autant de liquidités ?

Que nous révèlent les flux de capitaux ?

La période récente s'est révélée exceptionnelle. Compte tenu de l'environnement de taux d'intérêt actuel et des corrections douloureuses subies par les actions et obligations en 2022, il n'est peut-être pas surprenant que j'aie observé croissante de nos investisseurs s'orienter vers les liquidités au cours des trois dernières années.

Les données sur les flux de capitaux, fournies par Morningstar, corroborent cette position. Les fonds monétaires ont dominé, représentant 42 % des flux nets et collectant 593 milliards de dollars sur les trois dernières années. Les obligations suivent de près avec 39 % des flux nets, soit 539 milliards de dollars, les flux s'étant accélérés ces douze derniers mois (avec une prédilection pour les fonds obligataires à gestion active).

Pourquoi cette situation ?

Mis à part la nécessité pour un professionnel de l'investissement de gérer ou conseiller votre argent, investir requiert généralement trois conditions essentielles de la part du client final : de l'argent, du temps et une capacité à prendre des risques. Si vous modifiez, supprimez ou ajoutez à l'un de ces trois éléments, cela peut considérablement altérer votre trajectoire de rendement.

Dans mon expérience, malheureusement, les investisseurs particuliers tendent à compromettre ces trois éléments au pire moment possible. L'une des principales raisons tient aux puissantes forces subconscientes du comportement irrationnel, qui poussent les investisseurs à s'écarter de leurs objectifs initiaux.

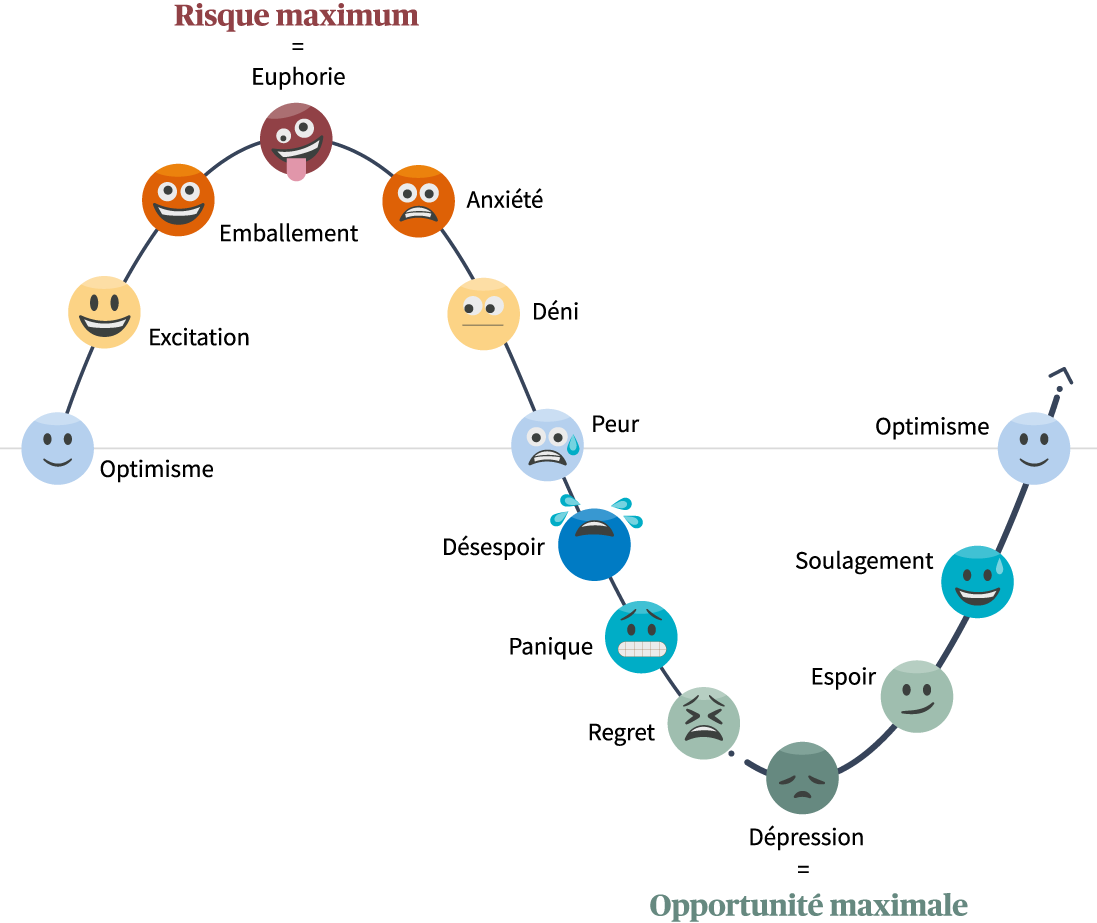

Risque financier/Cycle d’émotion

En savoir plus sur les émotions liées au marché >

Voici qu'intervient la psychologie comportementale ! Selon certaines études, les chercheurs ont identifié plus de 150 biais cognitifs susceptibles d'affecter la prise de décision. Ces biais, ou « erreurs » irrationnelles, sont programmés dans le cerveau humain et influencent les processus décisionnels. Les êtres humains sont des créatures imparfaites (oui, moi y compris !) et sont souvent sujets à ces biais. Et particulièrement en période de stress.

Lorsque les investisseurs particuliers élaborent leurs portefeuilles, ils manifestent probablement des biais. Vous observerez certains d'entre eux, tels que le biais de surconfiance (surestimation de leurs connaissances et capacités, conduisant à une prise de risque excessive), le biais de confirmation (recherche uniquement d'informations confirmant leur point de vue), le biais d'ancrage (dépendance excessive à la première information reçue) et le comportement grégaire (prises de décision basées sur les tendances populaires). Ces biais peuvent conduire à une cupidité excessive, ainsi qu'à des attentes irréalistes concernant la performance de l'investissement et le temps nécessaire pour l'obtenir.

Quand la psychologie sabote la performance

En conséquence, lorsque les temps sont difficiles, les investisseurs soit vendent entièrement leurs positions, soit ne réinvestissent pas au moment opportun. À mon avis, ils manifestent le talon d'Achille de tous les biais d'investissement : l'aversion aux pertes (où la douleur de perdre de l'argent est ressentie plus intensément que le plaisir d'en gagner le même montant). En fait, des études ont montré que la douleur ressentie lors d'une perte est près de deux fois supérieure au plaisir ressenti lors d'un gain.

En savoir plus sur les biais comportementaux >

Peut-on vraiment reprocher à un être humain de manifester ces comportements, alors qu'ils nous sont intrinsèques ? Si je transpose ces biais à mes conditions fondamentales d'investissement, nous observons généralement :

- Argent – les investisseurs tendent à effectuer des rachats ou cessent d'investir en période de stress.

- Temps – les investisseurs ont souvent des attentes irréalistes concernant le temps nécessaire pour générer les rendements requis, ce qui les conduit à prendre des décisions trop axées sur le court terme.

- Risque – toute mauvaise expérience conduira probablement à des stratégies d'investissement excessivement conservatrices et à des opportunités manquées.

Pris dans leur ensemble, ces biais comportementaux, combinés à la détention excessive de liquidités, pourraient conduire à des résultats sous-optimaux pour les investisseurs. Dans mon prochain article, j'approfondirai ce sujet et examinerai ce que nous, en tant que secteur de l'investissement, pouvons faire pour aider les investisseurs à atteindre leurs objectifs à long terme.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».