Quel est le point commun entre les sacs à main et les marchés volatils ?

Quel est le point commun entre les sacs à main et les marchés volatils ?

Quel retour sur investissement peut-on attendre d’un sac de luxe ? Un rendement attrayant semble répondre le Wealth Report 2025 de Knight Frank, à nuancer toutefois selon votre horizon d’investissement.

Alors que les marchés financiers ont battu des records en 2024, les sacs à main de luxe ont inscrit une performance annualisée de 2,8 %. Si vous aviez détenu le même sac à main de luxe pendant 10 ans, il vous aurait rapporté 85,5 %. Lorsque l'on compare ces résultats à ceux d'autres articles de luxe (voir ci-dessous l'indice Knight Frank Luxury Investment Index), tels que les voitures de collection, les montres de luxe et les whiskies rares, on constate que leurs rendements peuvent être relativement volatils à court terme, mais largement positifs à long terme.

L'indice Knight Frank Luxury Investment Index (KFLII) ? T4 2024

| VARIATION EN % SUR 12 MOIS | VARIATION EN % SUR 5 ANS | VARIATION EN MOIS SUR 10 ANS | |

|---|---|---|---|

| Kflii | -3.3 | 21.4 | 72.6 |

| Sacs à main | 2.8 | 34.0 | 85.5 |

| Bijoux | 2.3 | 20.2 | 33.5 |

| Pièces de monnaie | 2.1 | 23.6 | 47.5 |

| Montres | 1.7 | 52.7 | 125.1 |

| Voitures | 1.2 | 29.5 | 58.9 |

| Diamants de couleur | -2.2 | 4.8 | 3.8 |

| Meubles | -2.8 | 60.5 | 140.9 |

| Whisky | -9.0 | -9.9 | 191.7 |

| Vin | -9.1 | 8.3 | 37.4 |

| Art | -18.3 | 1.9 | 54.0 |

Dresser des parallèles avec votre portefeuille d’investissement

Pourquoi parle-t-on d’articles de luxe ? La performance des articles de luxe en termes de croissance présente de nombreuses similitudes avec l’investissement dans les actions et les obligations. Les articles de luxe subissent eux aussi des variations de prix similaires à court terme, en raison des fluctuations de la demande. Néanmoins, sur le long terme, ils ont tendance à générer de solides performances absolues. L’indice d’investissement dans le luxe de Knight Frank en est la preuve : sur un horizon de 1 an, sur les 10 secteurs « d’objets de collection » qu’il suit, seuls 5 inscrivent des performances positives en 2024. Sur une période de 5 ans, ils sont 9 sur 10, et tous signent une performance absolue positive sur 10 ans. En période de climat économique négatif, il est rare de voir les propriétaires de montres, de voitures ou de sacs à main vendre leurs biens dans la panique et à n'importe quel prix. Pourtant, de nombreux investisseurs peuvent tomber dans le piège lorsqu’il s’agit de leur portefeuille d’investissement.

Les risques de vendre dans la panique

Vendre dans la panique est un comportement nuisible motivé par la peur et l’irrationalité. Lorsque les investisseurs vendent dans la panique, ils liquident leurs actifs prématurément pendant les baisses du marché, souvent à perte.

Si votre objectif est d’obtenir un rendement ou, dit autrement, un objectif d’investissement, vendre dans la panique revient à sauter d’un avion en pleine turbulence. En réalité, il vaut mieux garder son calme, gérer son stress et garder le cap. Nous avons déjà parlé du biais comportemental lié à la panique. Il s’agit de l’aversion aux pertes, qui fait que les individus ont tendance à craindre les pertes plus qu’ils n’apprécient les gains, ce qui les conduit à prendre des décisions impulsives visant à éviter de nouvelles pertes.

Pour les actifs réels, comme ceux mentionnés dans l’indice Knight Frank, mais également pour les classes d’actifs alternatifs qui ont le vent en poupe, comme les infrastructures, la dette privée et le private equity, nous observons que les investisseurs tendent à adopter une vision à long terme, une attitude propice aux performances positives à long terme. Il est vrai aussi qu’il est plus difficile de vendre ces actifs rapidement, d’où leur conservation sur le long terme. Mais, globalement, cela tend à contribuer au résultat final global qui consiste à délivrer de la performance positive à long terme.

La vraie question est donc la suivante : n'est-il pas logique d'adopter une vision à long terme pour les actions et les obligations, comme nous le faisons pour les classes d'actifs réels ?

La sagesse de Warren Buffett

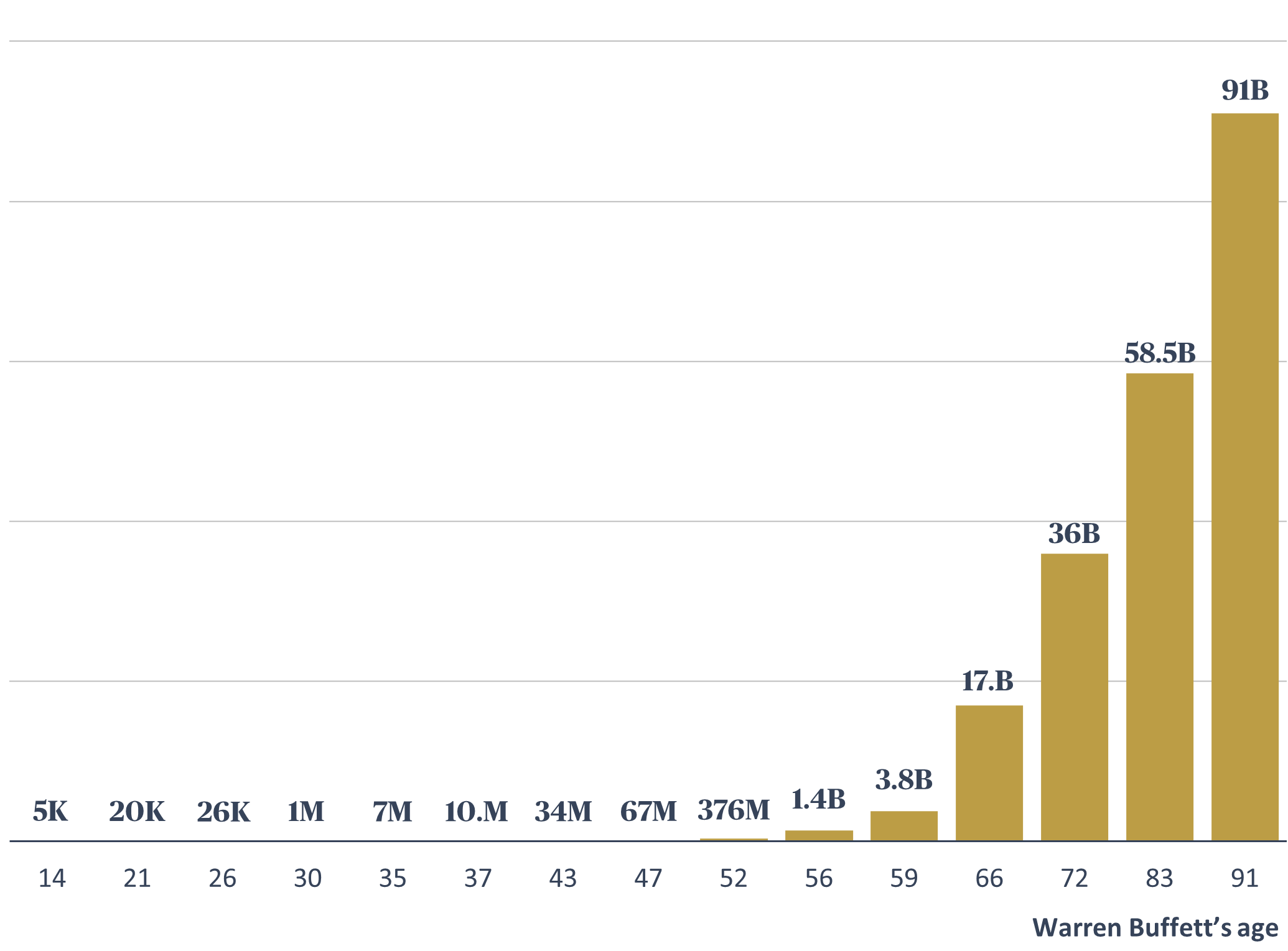

Warren Buffett, l'un des investisseurs les plus performants de tous les temps, incarne les avantages de l'investissement à long terme en actions. En avril 2025, Warren Buffett arrive 5ème du classement des plus grandes fortunes du monde. Sa fortune est estimée à près de 165 milliards de dollars[1].

La stratégie d'investissement de Buffett consiste à investir dans les actions d'une société dont les fondamentaux sont solides, à un prix raisonnable, et à conserver ces actions pendant des années, voire des décennies. Son investissement dans Coca-Cola en est un excellent exemple. Buffett a acheté des actions Coca-Cola en 1988 et les a conservées depuis, récoltant des dividendes substantiels et une appréciation du capital sur les actions.

Buffett s'est également rendu compte que la richesse s'accumule. Si vous regardez la fortune de Warren Buffett, vous verrez qu'elle a été en grande partie amassée au cours du dernier tiers de sa vie, grâce à ce puissant effet boule de neige.

Âge de Warren Buffet

Source : Finmasters, Avril 2025

[1] Forbes, 28 Avril 2025

Rester insensible à l’agitation

L’énorme patrimoine de M. Buffett montre que le défi avec l’investissement dans les actions n’est pas simplement de générer des rendements, mais plutôt de gérer le « bruit », de manière à ne pas perdre de vue l’objectif à long terme. Afin d’illustrer l’impact de la volatilité boursière, nous avons réalisé une étude sur le S&P 500, en examinant le nombre de performances positives/négatives sur différentes périodes. Les résultats sont sans appel. Ils montrent aussi les raisons pour lesquelles l’agitation joue un rôle clé dans les rendements et le comportement des investisseurs.

Si l’on regarde les performances quotidiennes du S&P 500 depuis 1927, on constate qu’elles ne sont positives que 54 % du temps. Autrement dit, près de la moitié du temps, le marché fluctue quotidiennement à la baisse. Ce constat alarmant pourrait certainement en dissuader plus d’un d’investir, sachant que les performances sont plus souvent négatives que positives (le fameux « bruit »).

Maintenant, si l’on examine les performances non pas tous les jours, mais plutôt une fois par semaine, la probabilité de voir une performance positive grimpe à 57 % du temps.

Si vous allez plus loin et ne regardez les performances qu'une fois par mois, la probabilité d'obtenir un rendement positif est maintenant de 61 %.

Et si vous fermez les yeux (et les oreilles) pendant 12 mois et que vous ne regardez les performances qu'une fois par an ? Oui, vous l'avez deviné, la probabilité d'obtenir une performance positive est plus élevée dans 71 % des cas.

Le bruit peut donc avoir un effet dévastateur dans un marché incroyablement bruyant.

Fréquence des performances totales positives et négatives du S&P 500

| Quotidienne | Hebdomadaire | Mensuelle | Annuelle | |

|---|---|---|---|---|

| Positive | 54% | 57% | 61% | 71% |

| Négative | 46% | 43% | 39% | 29% |

| Total | 100% | 100% | 100% | 100% |

Source : AXA IM Select, rendement du S&P 500 (30.12.1927 - 31.12.2024)

Malgré les parallèles, mon article devrait peut-être inverser la question initiale : « Qu'est-ce que les sacs à main n'ont pas en commun avec les marchés volatils ? » - Les sacs à main n'ont pas de prix quotidiens, et cette absence de bruit suffit probablement à empêcher les gens de vendre dans la panique leur joli Birkin (si vous aviez pu vous en offrir un au départ !), et à obtenir une bonne appréciation du prix au fil du temps.

Dans le contexte actuel du marché, ignorer le bruit et adopter une vision à long terme n'est peut-être pas une si mauvaise option.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».