Close Look : Sommes-nous dans une bulle technologique ?

Le point sur la situation

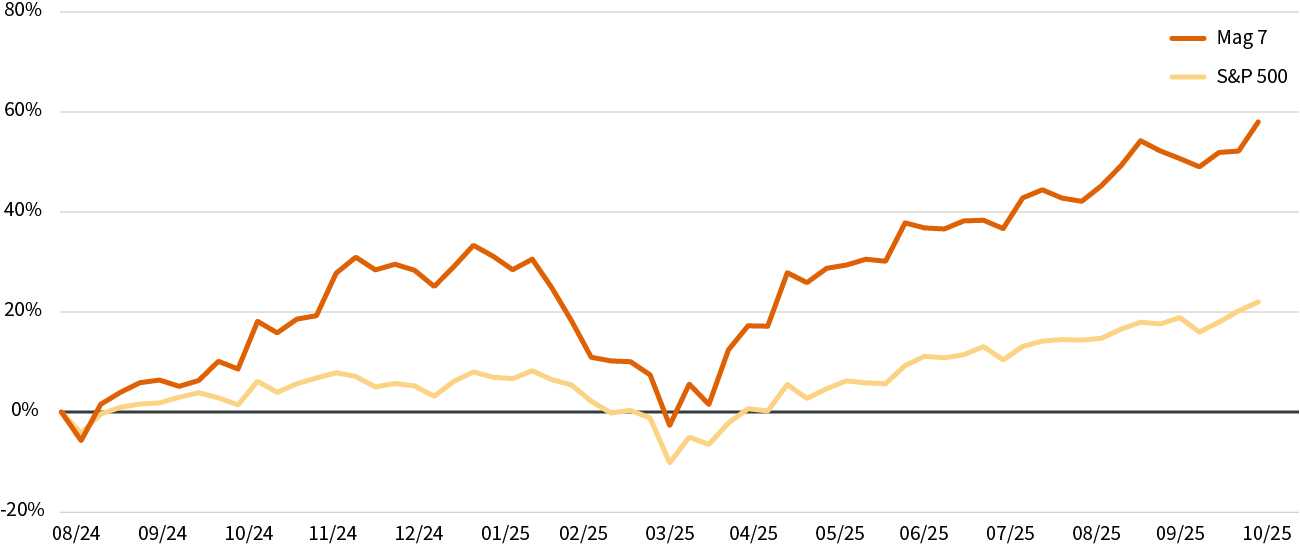

Le marché boursier a toujours ses gagnants et ses perdants. Mais ces derniers temps, l’écart semble plus marqué : une poignée de géants de la tech, notamment ceux liés à la révolution de l’intelligence artificielle, tirent les performances à la hausse. Ce phénomène n’est pas nouveau, mais il paraît plus intense aujourd’hui.

Performance des « 7 Magnifiques » et du S&P 500: août 2024 – octobre 2025

Source: AXA IM Select, Bloomberg, 29 octobre 2025. Magnificent 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla

Contexte historique

En son temps, le « Nifty Fifty » a connu son âge d’or. Aucun investisseur n’aurait pensé perdre de l’argent en misant sur ces 50 valeurs américaines populaires à forte croissance, comme Coca-Cola, IBM ou encore Polaroid. Jusqu’au crash d’un grand nombre d’entre elles lors du marché baissier de 1973-74, preuve que même les actions « sûres » peuvent être surévaluées.

Puis, avec les années 1990 sont arrivés les leaders du « dot com », des sociétés Internet de haut vol, comme Amazon, Cisco Systems et Yahoo!, qui, à en croire les investisseurs, domineraient l’avenir. Jusqu’à l’éclatement de la bulle Internet en 2000, effaçant plusieurs milliers de milliards de dollars de valeur, preuve que le battage médiatique n’est pas une garantie de bénéfices.

Qu’est-ce qui est différent cette fois-ci ?

Les marchés semblent avoir totalement acheté le thème de l’IA en tant que technologie de rupture, ce qui n’est pas sans rappeler l’engouement suscité par le déploiement d’Internet dans les années 1990. Autre similitude, la concentration du capital autour de quelques poids lourds seulement.

Toutefois, aujourd’hui, les leaders de l’IA sont déjà des entreprises très rentables qui financent leurs investissements sur la trésorerie disponible, et non par de la dette ou des fonds propres. À l’époque, loin d’être mature, l’infrastructure permettant l’accès à Internet devait encore être construite. S’agissant de l’IA, tout est en place pour permettre une adoption rapide, même si la technologie est énergivore et s’il ne se passe pas un jour sans l’annonce de gros investissements. À chaque rapport trimestriel, les leaders de l’IA dépassent les attentes et dégagent toujours plus de liquidités.

Dernière différence, malgré l’emballement médiatique autour de l’IA, la technologie semble effectivement avoir le potentiel de révolutionner le monde. Même si le secteur devrait connaître des hauts et des bas comme tous les autres, un long avenir radieux pourrait bien l’attendre, à en juger par les infrastructures de grande valeur en cours de construction.

Et les gagnants sont...

Étant donné la domination des 7 Magnifiques cette année, qui ne serait pas tenté d’investir uniquement dans les sociétés exposées à la révolution de l’IA ? Mais, victimes de leur succès, ces valeurs sont de plus en plus chères. Les investisseurs attendent de ces entreprises une forte croissance des bénéfices au cours de l’année prochaine. Nous surveillons de près la publication des prévisions de croissance des bénéfices liées à ces valeurs élevées.

Le regard d’AXA IM Select

La conjoncture reste favorable aux actions mondiales. Le contexte budgétaire et monétaire ainsi que la dynamique positive de croissance des bénéfices des entreprises peuvent justifier les multiples de valorisation élevés.

Néanmoins, étant donné qu’une poignée de géants de la tech domine la performance du marché, nombreux sont les investisseurs à craindre une bulle.

Le stade de bulle ne nous semble pas encore atteint, même si certains segments du marché pourraient toutefois déjà s’y trouver. C’est peut-être notamment le cas des crypto-actifs et de certains centres de données d’IA. Des accès de volatilité sont à craindre face à l’optimisme de mise sur les marchés.

Notre préférence va toujours aux actions mondiales, avec une large diversification régionale. En effet, le rebond de cette année pourrait bien s’étendre au-delà du secteur technologique vers d’autres secteurs grâce aux gains de productivité, à l’adoption croissante de l’IA et aux politiques fiscales et monétaires favorables. Nous restons également exposés au crédit d’entreprise, convaincus que les rendements totaux, dans un contexte de faibles taux de défaillance, dépasseront ceux des liquidités et des emprunts d’État à long terme, en particulier en Europe.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».