Close Look : Qu'est-ce qui se cache derrière la chute du dollar ?

Qu'est-ce qui se cache derrière la chute du dollar ?

Après une solide performance en 2024, le dollar américain s'est affaibli cette année, les investisseurs ayant fui la devise de réserve mondiale. Combiné à des marchés actions qui ne sont guère plus élevés qu'à la fin 2024, cela amène certains investisseurs à s'interroger sur l'exposition au dollar de leurs portefeuilles.

Qu'est-ce qui tire le dollar vers le bas ?

Quatre facteurs principaux ont conduit à cette chute du dollar :

- Les droits de douane devraient freiner la croissance américaine par rapport au reste du monde.

- Le niveau de la dette américaine pourrait atteindre 118 % du PIB (la totalité de ce que produit le pays) au cours des dix prochaines années, si le « Big Beautiful Bill » est adopté, contre 97 % en 2024. Cela rend certains investisseurs prudents quant à détenir trop de cette devise.

- De hauts responsables de l'administration ont laissé entendre qu'ils souhaiteraient une devise plus faible, pour améliorer la compétitivité commerciale américaine. Ceci se produit alors que le dollar a été surévalué face à la plupart des devises mondiales ces dernières années.

- Plusieurs grandes banques centrales diversifient leurs réserves et réduisent par conséquent leurs réserves en dollars au profit d'autres actifs. Fin 2024, l'or représentait 20 % des réserves officielles mondiales, l'euro 16 % et le dollar 46 %.

Quel impact sur vos investissements ?

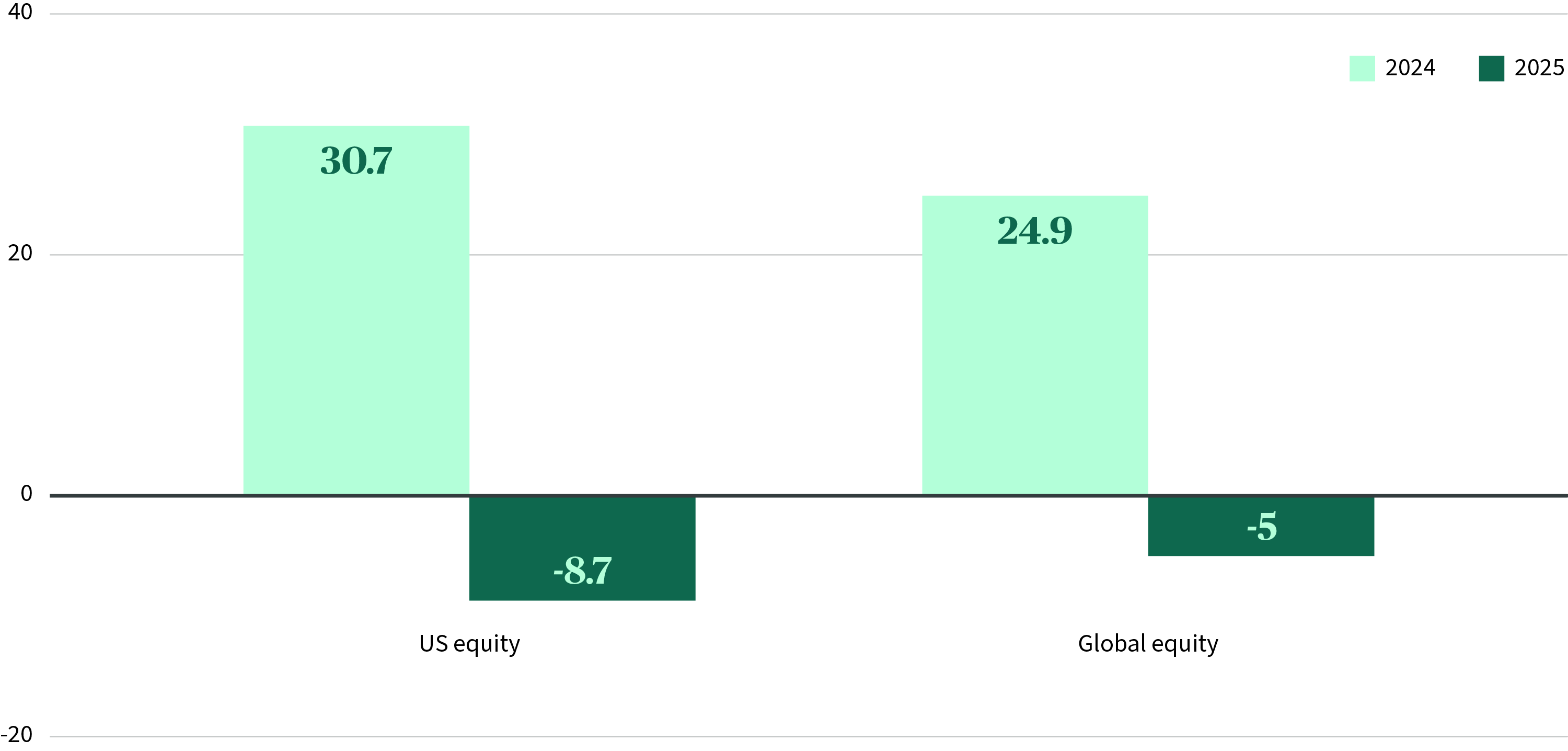

Le rendement d'un investisseur sur une action étrangère dépend de la performance du cours de l'action, ainsi que de l'évolution de la devise de cette action par rapport à sa devise locale (domestique). Par exemple, en 2024, lorsque le S&P 500 a affiché un rendement net de 24 %, combiné à une appréciation du dollar de plus de 7 % face à un panier de devises, de nombreux investisseurs non américains auraient obtenu un rendement de plus de 30 % dans leur devise locale.

Historiquement, le dollar et les bons du Trésor américain étaient considérés comme des valeurs refuges en période de volatilité. Lorsque le dollar se renforçait, cette exposition servait d'amortisseur quand les cours boursiers chutaient. Cependant, depuis le début de cette année, la situation est nettement différente (comme le montre le graphique), soulevant la question de savoir si le dollar demeure la valeur refuge qu'il semblait être autrefois.

Rendements totaux nets des indices actions S&P 500 (États-Unis) et MSCI World (mondial) convertis en euros.

Source : Bloomberg, AXA IM Select, 31 mai 2025

Faut-il reconsidérer son exposition au dollar ?

Certains investisseurs de la zone euro peuvent légitimement se demander s'ils devraient réduire leur exposition au dollar. Cela dépend de l'exposition individuelle de chaque investisseur et il n'existe pas de réponse universelle, mais nous pouvons considérer des fourchettes générales.

Pour donner le contexte, la plupart des fonds mondiaux placent environ les deux tiers de leurs actifs aux États-Unis, ce qui signifie qu'un investisseur aurait approximativement 70 % d'exposition au dollar.

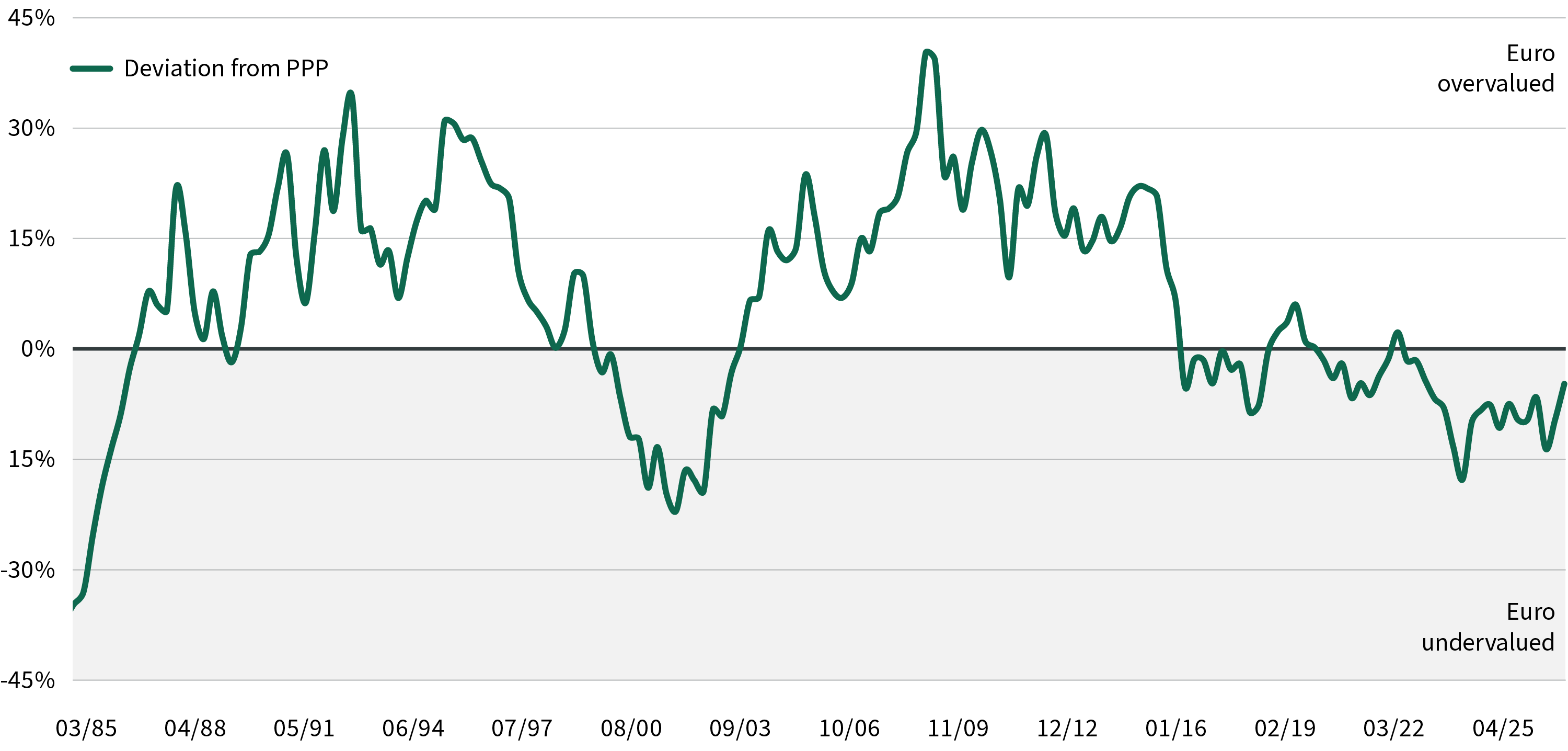

Les investisseurs de la zone euro peuvent envisager de ne pas détenir plus de 50 à 75 % de leur allocation actions en dollars. Cela s'explique par une combinaison de la surévaluation persistante du dollar (comme le montre le graphique, l'euro est encore quelque peu sous-évalué face au dollar) et du coût de la protection contre le risque de change. Pour les investisseurs de la zone euro, il en coûte actuellement environ 2,8 % par an de se couvrir contre le dollar.

Les investisseurs cherchant à réduire leur exposition au dollar pourraient basculer une partie de leurs positions vers des versions couvertes contre le risque de change de fonds américains. Ils pourraient également diversifier une partie de leurs participations dans des fonds américains vers des fonds actions européens, japonais ou mondiaux plus larges.

EUR/USD comparé à sa parité de pouvoir d'achat, une mesure de valorisation à long terme

Source : Bloomberg, AXA IM Select, 31 mai 2025

Perspective AXA IM Select

Il est évident que les investisseurs perdent confiance dans le dollar, mais cette vague de ventes ne marque pas la fin du règne de cette devise. Compte tenu des incertitudes persistantes concernant les droits de douane, notre portefeuille modèle n'affiche aucune préférence régionale. Nous maintenons une exposition neutre au dollar face à l'euro, car nous estimons que le taux de change est proche de son niveau de valorisation équitable.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».