Close Look : La dynamique des marchés actions peut-elle durer ?

Quelle est la situation?

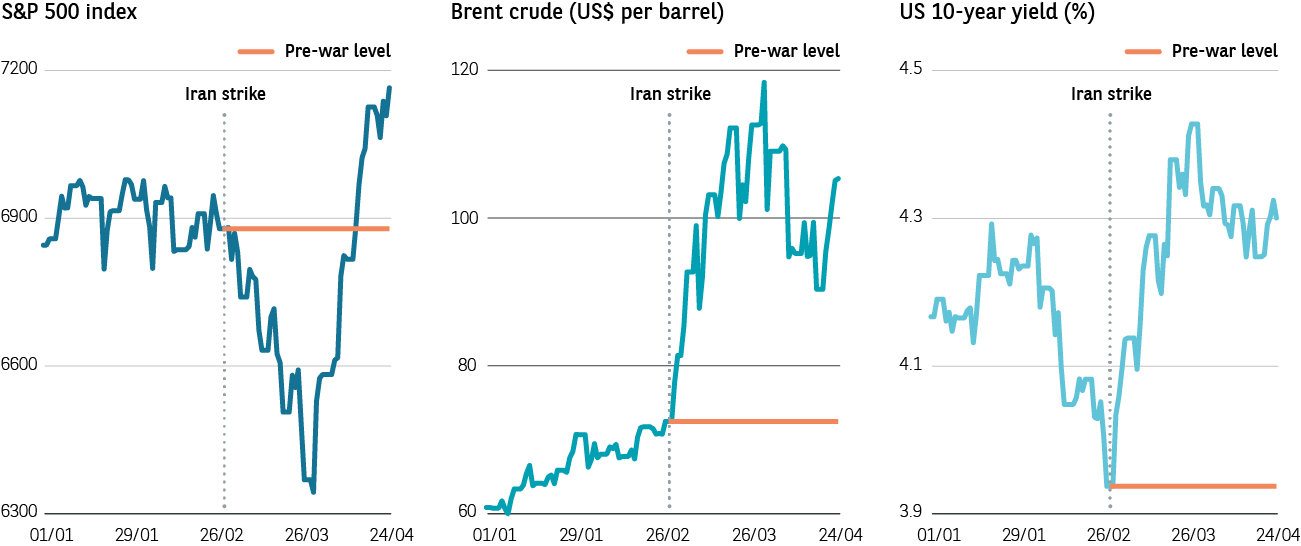

Depuis l’annonce, début avril, d’un cessez-le-feu temporaire dans le conflit au Moyen-Orient, les marchés actions ont fortement rebondi. Les investisseurs ont gagné en confiance, anticipant une désescalade progressive des hostilités et la réouverture du détroit d’Ormuz, permettant à nouveau le transit libre d’environ un cinquième de l’offre mondiale de pétrole. Aux États-Unis, l’indice S&P 500 a pleinement intégré l’hypothèse d’une résolution rapide du conflit, atteignant de nouveaux sommets historiques. Dans le même temps, les marchés obligataires souverains ont évolué différemment des actions, comme l’illustre le graphique ci-dessous.

S&P 500, prix du Brent et rendement du Treasury américain à 10 ans

Source : Bloomberg, 24 avril 2026

Quel est le contexte ?

La performance du marché actions américain était à la traîne depuis les sommets atteints par le secteur technologique dominant à l’automne 2025. Dans un mouvement de rotation marqué, les marchés actions émergents surperformaient depuis le début de l’année 2026. Au déclenchement des hostilités au Moyen-Orient, le S&P 500 a fortement reculé, pénalisé notamment par les secteurs des télécommunications et des technologies de l’information. Le secteur de l’énergie a en revanche nettement progressé, porté par une envolée du prix du pétrole brut, proche de 120 dollars le baril.

Le rebond d’avril a marqué un net retournement de situation. Les secteurs des télécommunications et des technologies ont fortement rebondi, tandis que le secteur de l’énergie a reculé, le prix du pétrole évoluant autour de 100 dollars le baril. Dans le même temps, l’indice VIX, mesure de la volatilité anticipée, s’est replié à mesure que les tensions se sont quelque peu apaisées.

Qu’en est-il des autres classes d’actifs ?

Les rendements des obligations d’État mondiales ont atteint un pic fin mars avant de suivre à la baisse le rendement du Trésor américain à 10 ans, portés par le rebond des prix des obligations. Pour rappel, les rendements obligataires évoluent inversement aux prix. Le rendement du Trésor américain à 10 ans demeure supérieur à son niveau d’avant-conflit, mais semble désormais se stabiliser autour de 4,3 %.

La hausse initiale des rendements obligataires avait reflété les craintes d’un regain d’inflation, alimenté par la flambée des prix du pétrole. Sans surprise, comme le montre le graphique ci-dessus, le rendement du Trésor américain à 10 ans a évolué de concert avec le prix du pétrole brut. Toutefois, malgré des anticipations initiales d’un revirement de politique monétaire — passant de baisses de taux à des hausses — les principales banques centrales semblent jusqu’à présent adopter une approche attentiste. Les prévisions de relèvements de taux en milieu d’année ont ainsi été révisées à la baisse.

Ce changement d’anticipations sur les taux américains a néanmoins pesé sur le dollar, très recherché comme valeur refuge au début du conflit, mais qui s’est depuis replié. L’or a également subi d’importantes prises de bénéfices en mars, avant de repartir à la hausse.

Le rebond des actions peut-il se poursuivre ?

Un facteur de soutien majeur réside dans la poursuite des révisions à la hausse des prévisions de croissance des bénéfices des entreprises, malgré le contexte géopolitique. La croissance moyenne estimée des bénéfices des sociétés du S&P 500 est passée de 15 % à 18 % pour les douze prochains mois.

Ces révisions, combinées au repli temporaire des cours, ont brièvement ramené la valorisation du marché sous le seuil de 20 fois les bénéfices, un niveau observé pour la dernière fois après l’annonce des droits de douane américains dits du « Liberation Day » en avril dernier. Comme l’an passé, les investisseurs ont alors profité de la baisse pour renforcer leurs positions.

Dans ce contexte d’optimisme marqué, les publications de résultats trimestriels seront examinées de près, tout comme les perspectives opérationnelles communiquées par les directions des entreprises au fil de l’année. Par ailleurs, les plans d’investissement des géants de l’IA devraient rester déterminants pour entretenir cette dynamique positive de croissance des bénéfices.

Notre point de vue

Le rebond des actions américaines a été particulièrement marqué, mais il pourrait s’avérer difficile d’y discerner une tendance durable. De plus, compte tenu de l’incertitude persistante entourant l’évolution de la situation géopolitique, une volatilité accrue des perspectives de croissance économique et bénéficiaire est à prévoir.

Nous pensons que rester investi est l’option à privilégier, tout en n’excluant pas des ajustements ponctuels des niveaux de liquidités. Nous conserverons une posture patiente et flexible dans un environnement susceptible de favoriser la gestion active.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».