Close Look: Droits de douane : les tensions retombent

Droits de douane : les tensions retombent

Un pic de volatilité des marchés a suivi le Jour de la Libération, lorsque les États-Unis ont imposé leurs « droits de douane réciproques » à tous leurs partenaires commerciaux. La désescalade qui a suivi, y compris le report de nombreux droits de douane et une réduction convenue des droits de douane entre les États-Unis et la Chine pendant 90 jours, a entraîné une forte reprise des marchés actions américains. Néanmoins, les valorisations restent élevées et l'incertitude demeure quant aux niveaux définitifs des droits de douane et à leur impact sur les bénéfices des entreprises. Comme le dit le vieil adage, les marchés vont-ils maintenant chercher à « vendre en mai et s'en aller » ? Décryptage de notre dernière vue stratégique.

Que s'est-il passé ?

L'administration américaine a annoncé un report de 90 jours de tous les droits de douane, à l'exception des droits de base de 10 %, une semaine après le Jour de la Libération, alors même que le président Trump annonçait un « moment idéal pour acheter » sur les réseaux sociaux. Les marchés se sont redressés, portés par la disparition des craintes de récession, voire de stagflation (hausse de l’inflation et ralentissement de la croissance) aux États-Unis. Autre bonne nouvelle, la désescalade des droits de douane entre les États-Unis et la Chine, proches de l’embargo commercial, pendant une période de 90 jours.

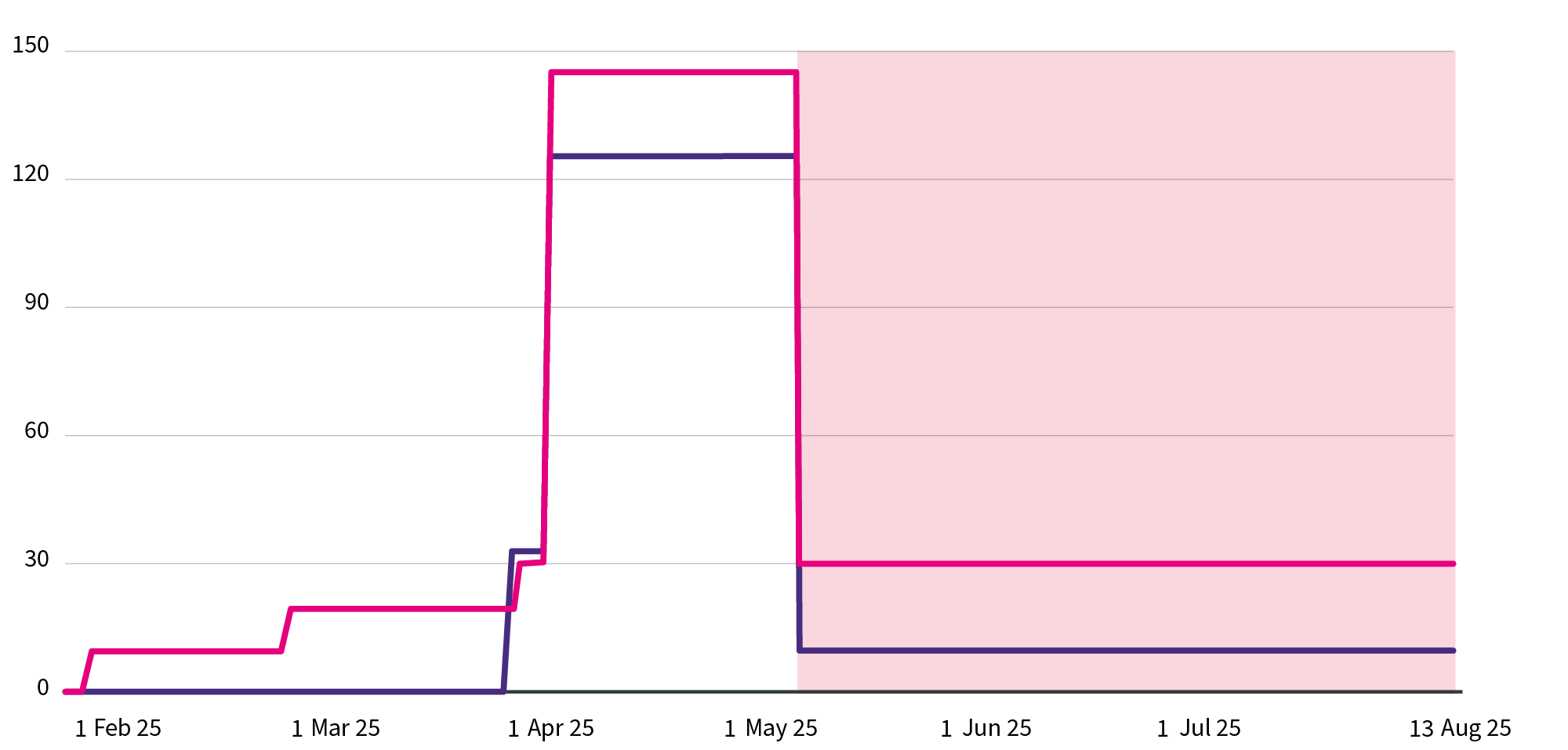

Droits de douane : la pression retombe mais les droits restent élevés

Nouveaux droits de douane entre les États-Unis et la Chine

ꟷ Nouveaux droits de douane chinois

ꟷ Nouveaux droits de douane américains

■ Pause de 90 jours

Source: The Tax Foundation, CNN

Et ensuite ?

L’administration Trump a renoncé à sa politique agressive en matière de droits de douane, face à la pression exercée par la chute des marchés actions et des bons du Trésor américains. Les « faucons du commerce » qui étaient en faveur de tarifs douaniers plus élevés ont fait un pas en arrière, permettant au secrétaire au Trésor Scott Bessent de proposer une approche plus modérée. De nombreux pays ont entamé des négociations commerciales, un premier accord avec le Royaume-Uni ayant été conclu, afin de respecter la date limite de juillet.

Entre-temps, le Sénat américain a approuvé le « magnifique » projet de loi fiscale porté par le président, qui prévoit des baisses d’impôts, souvent sans aucune coupe dans les dépenses en contrepartie, ce qui pourrait potentiellement creuser la dette publique américaine de 3 300 milliards de dollars supplémentaires d’ici 2037. En réponse, Moody’s, l’agence de notation de la dette, a réagi en abaissant la note de crédit souveraine de l'économie américaine, qui a perdu son statut AAA.

En ce qui concerne les données économiques, le taux d’inflation de l’IPC américain est retombé à 2,3 % en avril, son niveau le plus bas depuis début 2021, ce qui suggère que l'impact de l'augmentation des droits de douane sur les importations américaines ne s'est pas encore fait pleinement sentir. Les prochains chiffres de l'inflation et de la croissance du PIB seront surveillés de près.

Point de vue d’AXA IM Select

Nous conservons notre positionnement défensif. Malgré le fort rebond des marchés actions, largement anticipé suite aux événements du Liberation Day, les niveaux de valorisation semblent relativement élevés au regard des risques actuels. Malgré la possibilité d’une baisse, voire d’un simple report des risques liés aux droits de douane, les entreprises devraient rester prudentes dans leurs prévisions de bénéfices à venir.

Les marchés doivent reconnaître qu'il est peu probable que les droits de douane soient réduits à zéro, même si, du côté positif, des programmes de réduction d'impôts à grande échelle semblent susceptibles d'être mis en place. Nous ne prévoyons pas de récession aux États-Unis à ce stade.

Nous restons prudents vis-à-vis des actions mondiales. Le dollar américain devrait continuer à s’affaiblir, le billet vert faisant désormais partie de la boîte à outils des négociations commerciales.

Nous continuons à préférer les obligations d'État de la zone euro aux liquidités, car les valorisations restent attrayantes. Nous nous attendons à ce que la Banque centrale européenne réduise ses taux d'intérêt, potentiellement jusqu'à 1 % d'ici la fin de l'année. Cela favorisera les investissements dans les infrastructures, qui sont un objectif clé en Allemagne.

Nous restons neutres vis-à-vis des obligations d’entreprises. Le risque de défaut pourrait augmenter si les perspectives économiques se détériorent encore, mais les niveaux d’intérêt plus élevés offerts par ces obligations restent attractifs.

Nous continuerons de détenir des liquidités en guise de réserve de capitaux disponibles dans cet environnement volatil. Cela pourrait nous permettre d'investir dans des actifs cycliques tels que les obligations d'entreprises ou les actions, si les valorisations deviennent plus attrayantes ou si nous constatons une amélioration significative de la croissance mondiale et de l'inflation.

Informations destinées à nos clients

Veuillez être informé que, le 31 décembre 2025, AXA IM Select France sera absorbée par BNP PARIBAS ASSET MANAGEMENT Europe, sous réserve des conditions suspensives habituelles, notamment l’obtention des autorisations réglementaires requises.

BNP PARIBAS ASSET MANAGEMENT Europe est une société anonyme de droit français, ayant son siège social au 1, boulevard Haussmann, 75009 Paris, France, immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 319 378 832, filiale de BNPP Asset Management Holding, et agréée par l’Autorité des marchés financiers en France en qualité de société de gestion de portefeuille sous le numéro GP96002.

En conséquence, à compter du 31 décembre 2025, toute référence figurant sur ce site Internet à « AXA IM Select France » devra être lue comme une référence à « BNP PARIBAS ASSET MANAGEMENT Europe ».