You are using an outdated browser. Please upgrade your browser to improve your experience.

Article | 21 décembre 2022 |

2022 a été l’année de l’inflation et des relèvements de taux d’intérêt. L’invasion de l’Ukraine a fait grimper les prix de l’énergie et propulsé l’inflation à des sommets inédits depuis plusieurs décennies. Les banques centrales ont réagi en accélérant leurs relèvements de taux. Une tendance baissière s'est imposée sur les marchés actions et les marchés obligataires ont enregistré une forte correction. Nous vous présentons la sélection des Quick Looks en cette fin d’année.

Comme le dit le vieil adage, «l’année sera à l’image du mois de janvier». Le début d’année a clairement été rude pour le secteur technologique. Aux États-Unis, l’indice Nasdaq a fait l’objet d’une correction baissière de 10 % par rapport au pic du mois de novembre. Apple est devenue la première entreprise au monde à franchir le seuil des 3 000 milliards de dollars US de capitalisation après avoir brièvement dépassé ce seuil avant que les marchés ne se mettent à vaciller. Pourquoi maintenant ? La réponse réside dans l’évolution attendue des taux d’intérêt. Les entreprises en croissance enregistrent leurs meilleurs résultats dans le futur. Par ailleurs, la hausse des taux pèse actuellement sur le calcul de la juste valeur de ces futurs bénéfices.

Malgré d’intenses efforts diplomatiques, la Russie a lancé une invasion militaire en Ukraine. Les États membres de l’OTAN ont imposé à la Russie une première vague de sanctions, principalement financières. Les marchés ont été contraints de faire face à deux sources d’incertitudes - non seulement macroéconomiques mais également géopolitiques. Il n’est guère surprenant que les niveaux de volatilité se soient envolés. Sur les marchés des matières premières, le cours du pétrole a franchi le seuil des 100 dollars US le baril, la Russie étant le deuxième producteur de pétrole mondial. L’or a bénéficié d’une demande plus forte, démontrant ainsi sa valeur en tant qu’actif refuge.

Après l'imposition d'un embargo sur les exportations de pétrole, la Russie a fermé un pipeline stratégique, officiellement pour des réparations importantes. Il s'agit là du jeu classique de la compression de l'offre. Et quand l'offre baisse, les prix augmentent. La pression est mise sur les épaules du président Biden, contraint de se lancer à la recherche de sources alternatives, alors que les prix de l'essence s'envolent. Il a ordonné au secteur américain du pétrole de schiste de mettre tout en œuvre pour augmenter le pompage. Des canaux ont été rouverts avec l'Iran et le Venezuela, tous deux mis à l'écart du marché mondial pendant bien longtemps. Le président a même appelé directement l'Arabie saoudite et les Émirats arabes unis pour demander une augmentation de la production, mais aucun de ces pays n'a prétendu répondre à son appel.

Shanghai, le centre financier chinois, a compté parmi les grandes villes reconfinées en réponse à l'épidémie de Covid-19. La politique stricte du "zéro-Covid" a remis en question les objectifs de croissance du PIB chinois pour cette année, après une baisse des ventes au détail de 3,5 % pour le seul mois de mars. De plus, le reconfinement a entraîné de nouvelles perturbations dans les chaînes d'approvisionnement manufacturières en Extrême-Orient, ce qui risque d'impacter négativement le commerce mondial. Dans le même temps, le FMI (Fonds monétaire international) a revu ses prévisions pour le PIB mondial à la baisse, mettant en garde contre le danger pour la croissance généré par l'endettement accumulé en Chine et ailleurs à cause de la pandémie.

Le président de la Réserve fédérale américaine (Fed) Jay Powell a laissé les marchés perplexes en promettant un atterrissage «relativement en douceur» de l’économie américaine. Ce n’est pas un terme que l’on entend souvent dans ce contexte. Alors que l’inflation a atteint son plus haut niveau sur 40 ans, la Fed reconnaît évoluer sur «la ligne de crête» pour la juguler, sans pour autant déclencher une récession. Par ailleurs, le contexte mondial paraît difficile, d’autant plus que les autres économies sont confrontées à des ralentissements importants. La Chine va peiner à enregistrer une croissance positive ce trimestre après les confinements liés au Covid, et la croissance allemande pourrait être pénalisée par les coûts du remplacement des approvisionnements en gaz russe, suite à l’embargo imposé par l’Union européenne (UE).

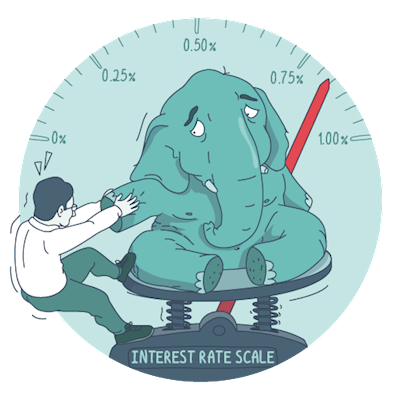

Le relèvement de 75 points de base des taux d’intérêt de la Réserve fédérale américaine (Fed) a fait l’effet d’un coup de tonnerre sur les marchés financiers, ne serait-ce que par l’ampleur de la hausse annoncée (de 50 points de base). Par cette décision, la Fed a indiqué clairement qu’elle entendait agir de manière décisive contre la flambée de l’inflation. De son côté, la Banque mondiale a revu à la baisse ses prévisions de croissance du PIB, en raison de la hausse des taux d’intérêt et des prix de l’énergie, soulevant une fois de plus le spectre de la stagflation. Les banques centrales suisse et britannique ont rapidement emboîté le pas à la Fed, la Chine maintenant pour sa part une politique monétaire accommodante dans le sillage des mesures de confinement liées au Covid.

Bien qu’il soit peu connu sur les marchés mondiaux, le constructeur automobile chinois BYD s'est hissé en tête des ventes mondiales de véhicules électriques. L’entreprise, dont le nom signifie «Build Your Dreams», a dépassé les ambitions de fabricants de voitures établis comme Volkswagen ou Ford et relégué Tesla à la deuxième place. De son côté, le fondateur de Tesla Elon Musk s’est engagé dans un bras de fer juridique avec Twitter après avoir retiré son offre de rachat. Le géant des réseaux sociaux soutient que le milliardaire a traité la transaction conclue en avril comme une «vaste plaisanterie».

Peut-être pas l’indemnité de 1 milliard de dollars réclamée à titre de réparation.

La loi sur la réduction de l’inflation (Inflation Reduction Act) du président Biden a été adoptée par les deux chambres du Congrès. D’une valeur de plus de 700 milliards de dollars, ses propositions constituent une version allégée du programme post-Covid «Build Back Better», qui prévoyait initialement 4 000 milliards de dollars. En plus de viser à réduire les forces inflationnistes, comme les prix des médicaments sur ordonnance, la loi fixe également un objectif climatique pour la première fois. Des crédits d’impôt à long terme seront offerts aux entreprises développant les énergies renouvelables. Cette victoire importante pour Joe Biden avant les élections de mi-mandat en novembre, a également été saluée comme une «opportunité générationnelle pour les énergies propres».

Les événements se sont alignés pour propulser le dollar à son plus haut niveau depuis 20 ans. La Réserve fédérale (Fed) a annoncé un relèvement de ses taux d’intérêt de 75 points de base et la Banque d’Angleterre a ralenti le rythme prévu de ses hausses en réponse aux craintes liées à la croissance. La Banque du Japon est quant à elle intervenue sur les marchés des changes pour la première fois depuis les années 90, alors que le yen a cédé près de 25 % face au billet vert cette année. L’annonce de la mobilisation de troupes russes supplémentaires en Ukraine a encore fait grimper la devise américaine, considérée comme une monnaie refuge. De son côté, la Banque mondiale a averti qu’une poursuite de la hausse des taux d’intérêt faisait peser des risques sur la croissance.

Un tribunal américain a donné à Elon Musk jusqu’au 28 octobre pour finaliser son offre de 44 milliards de dollars pour le rachat de Twitter. Le patron de Tesla a annoncé qu’il allait honorer son engagement. Reste à savoir pourquoi, après des mois passés à refuser de payer pour une plateforme de réseau social accusée d’être infestée de bots, l’accord est de nouveau d’actualité. Le rêve de Musk de créer une «superapplication» pourrait fournir un début de réponse. De son côté, son rival, le milliardaire Jeff Bezos, a averti que, comme Tesla dépend désormais de la fabrication chinoise pour un tiers de son activité, Elon Musk et Twitter pourraient être exposés à des menaces de censure.

Les taux d’intérêt américains auront beau rester «plus élevés plus longtemps», Jay Powell, le président de la Réserve fédérale, a indiqué que les relèvements massifs de taux des quatre dernières réunions pourraient bien être terminés. D’autres gouverneurs de la Fed ont indiqué que les récentes hausses des taux avaient pu se révéler excessives après la publication de chiffres de l’inflation inférieurs aux prévisions. Les marchés ont rebondi, soutenus par l’espoir d’une baisse des taux au printemps prochain. Toutefois, un membre de la Banque centrale européenne a dressé un tableau différent de la situation, en suggérant que les subventions sur les prix du carburant pouvaient empêcher une baisse de la demande. Autrement dit, au lieu des taux, c’est l’inflation qui pourrait rester «plus élevée plus longtemps».

Alors que l’année touche à sa fin et qu’une nouvelle débute, des questions récurrentes continuent d’obnubiler les marchés. Sommes-nous proches du pic de l’inflation ? Pouvons-nous bientôt espérer un «pivot» vers une baisse des taux d’intérêt ? La croissance mondiale pourrait progresser en 2023, alors que la Chine abandonne les restrictions de sa politique de zéro Covid. En revanche, une récession risque de frapper les principales économies occidentales. Les espoirs d’une résolution du conflit en Ukraine demeurent lointains. Seul le temps nous dira comment la situation évoluera. D’ici là, nous souhaitons à tous nos lecteurs une bonne année 2023, pleine de bonheur et de réussite !